■ 부동산의 취득과 세금 2

(5) 취득시기

부동산을 구입했을 때 언제 취득으로 보는가 하는 것은 납세의무의 성립일를 결정짓는 일이 되며 과세권의 결정, 과세표준의 결정, 신고, 납부 기한의 결정 또는 중과세 여부의 결정등을 할 때 기준이 된다. 이 기준일은 취득의 종류에 따라 기간이 다른데 정리해보면 다음과 같다.

① 유상승계취득

㉠ 매매, 교환, 현물출자인 경우에는 계약상의 잔금 지급일이며 계약상 잔금지급일이 명시되지 않는 경우 계약일로부터 30일 경과되는 날

㉡ 그러나 잠금을 지급하기 전에 등기한 경우에는 그 부동산의 등기접수일을 취득일로 본다.

㉢ 또한 국가, 지방자치단체로부터 취득, 공매.수입에 의한 취득, 법인장부, 판결문에 의거 가액이 입증되는 취득은 사실상 잔금 지급일이며 등기가 먼저 된다면 등기를 취득일로 본다.

② 무상승계취득

증여, 기, 상속, 유언에 의한 증여일 때에는 그 계약일, 상속의 경우 상속개시일이다

③ 건축에 의한 취득

신축, 증축, 개축, 대수선, 수선 등의 경우에는 사용승인 서 교부일이다. 다만 사용승인서 교부일 이전에 사실상 사용하거나, 임시 사용승인을 받은 경우에는 그 사실상의 사용일 또는 임시 사용승인일이며 무허가의 경우는 사실상의 사용일이다

④ 연부취득

매매계약서상 연부 계약형식을 갖추고 일시에 완납할 수 없는 대금을 2년 이상에 걸쳐 일정액씩 분할하여 지급하는 연부취득인 경우에는 사실상의 연부금 지급일이 취득일이다.

(6) 과세표준

① 취득세의 과세표준이란 취득세 계산의 기준이 되는 것으로 원칙적으로 취득당시의 가액으로 한다

② 다만, 취득 당시의 가액은 취득자가 신고한 가액에 의하며, 신고 또는 신고가액의 표시가 없구나 그 신고가액이 시가표준액에 미달한 경우에는 그 시가표준액을 과세표준으로 한다.

※ 시가 표준액은 토지는 개별공시지가, 공동주택이나 단독주택의 경우는 개별주택가격, 공동주택가격이며, 건축물은 국세청 기준시가 또는 신축건물 기준가액 에 구조별. 용도별. 위치별. 위치별지수, 건물의 경과연수별 잔존가치율, 건물의 규모. 형태. 특수한 부대설비 등의 유무 및 그 밖의 여건에 따른 가감산율을 적용하여 산출한다.

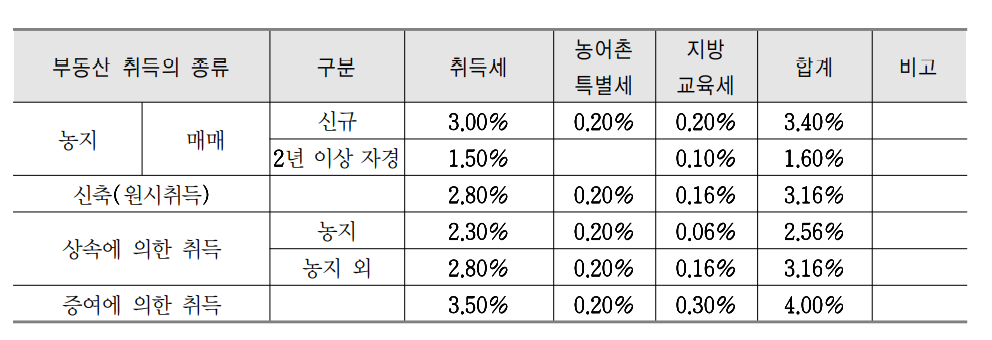

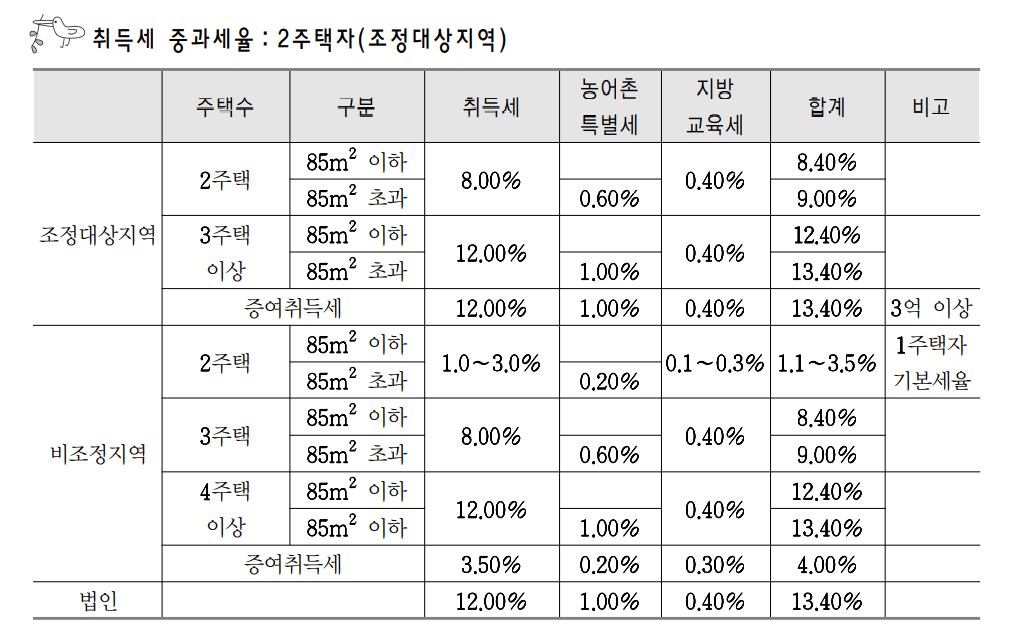

(7) 부동산의 취득세율

2021년부터 다주택자에 대하여 취득세 중과가 되고 있다. 1주택자와 다주택자와 세율이 다른데 취득세율표와 중과세율표를 비교하면 다음과 같다.

① 표준세율

② 중과세

㉠ 사치성 재산(별장, 골프장, 고급주택, 고급오락장, 고급 선박) : 표준세율과 중과기준세율( 2%)의 100분의 400을 합한 세율을 적용

㉡ 과밀 억제권역 안에서의 본점 (주사무소)및 공장 신.증설 : 표준세율에 중과기준세율의 100분의 200을 합한 세율을 적용

㉢ 대도시내 신설법인의 부동산 중과세 (설립 이후 5년 이내) : 표준세율의 100분의 300에서 중과기준세율의 100분의 200일 뺀 세율을 적용

(8) 감면

취득세율을 감면의 범위와 비율은 수시로 변하고 있으므로 부동산 취득시기에 지방세를 담당하는 시, 군, 구청에 확인하는 것이 안전하다.

등기시 법무사 취득세를 납부해야 등기를 낼 수 있으므로 법무사 직원에게 확인 해도 알 수 있다. 입찰하기 전에 미리 확인한다면 입찰가 산정에 도움이 될 것이다.

(9) 신고납부

① 징수방법 : 신고납부

㉠ 취득세의 징수는 신고납부의 방법으로 한다.

따라서 취득세 과세물건을 취득한 자는 그 취득한 날로부터 60일, 상속에 의한 취득일 경우에는 상속개시일로부터 6개월 이내, 납세자가 외국에 주소를 둔 경우 9개월 이내에 물건소재지 지방자치단체의 장에게 그 과세표준에 세율을 적용하여 산출한 세액을 신고하고 납부하여야 한다.

㉡ 만일 취득세의 신고 또는 납부의무를 다하지 않은 경우에는 납부하여야 할 취득세와 가산세를 합한 금액을 보통징수의 방법으로 지방자치단체의 장이 징수를 한다.

② 분할납부 : 개인( 법인격없는 단체 포함)은 주택 주거용건축물과 그 부속토지를 말한다) 차량, 또는 기계장비를 2013년 12월 31일까지 취득하고 취득일로부터 30일 이내에 등기 또는 등록 하는 경우에는 취득일로부터 등기할 때까지 50% 납부, 취득일로부터 60일 이내 50% 분할 납부할 수 있다.

③ 보통징수와 가산세

㉠ 신고불성실가산세 : 산출세액 또는 부족세액의 20%

㉡ 납부불성실 가산세 : 무(과소)납부금액 *3/10,000*무 (과소) 납부일수

㉢ 취득일로부터 2년 이내에 신고, 납부하지 않고 매각시에는 산출세액에 80%가산

④ 신고불성실 가산세 감면

㉠ 법정신고기한이 지난 후 2년 이내에 수정신고를 한 경우 100분의 10

㉡ 법정신고기한이 지난 후 1년 이내에 수정신고를 한 경우 100분의 20

㉢ 법정신고기한이 지난 후 6개월 이내에 수정신고를 한 경우 100분의 50

㉣ 법정신고기한이 지난 후 1개월 이내에 기한후 신고를 한 경우 100분의 50

이전글 보기

'실전경매바이블' 카테고리의 다른 글

| 부동산의 보유와 세금 1 (10) | 2021.10.11 |

|---|---|

| 부동산의 취득과 세금 3 (18) | 2021.10.02 |

| 부동산의 취득과 세금 1 (4) | 2021.09.30 |

| [제4편] 부동산과 세금 (2) | 2021.09.28 |

| 낙찰받은 집이 안 팔리면 어떻게 하는가? (0) | 2021.09.23 |